고정 헤더 영역

상세 컨텐츠

본문

반응형

이전에 포스팅한 신혼부부 전세대출 총정리에 이어 이번에는 내집마련을 위해 정부에서 신혼부부에게 유리한 조건으로 대출을 지원하는 신혼부부 매매대출의 조건, 금리, 평수 등 다양한 부분에 대한 궁금증을 정리해놓은 신혼부부 매매대출 총정리를 다뤄보고자 합니다.

신혼부부 전세대출 조건부터 금리까지 총정리

신혼집을 준비하면서 매매부터 전세까지 다양하게 알아보다가 이대로면 안될 것 같아 정리해보았습니다.하지만 아무래도 가장 정확하고 자세하게 나와있는 곳은 주택도시기금 홈페이지이다보

mercerlife.tistory.com

1. 디딤돌 대출

디딤돌 대출은 주택도시기금에서 지원하는 대출 상품으로, 소득이 낮은 무주택자나 신혼부부가 주택을 매입할 때 저금리로 대출을 받을 수 있는 상품입니다.

조건

- 대출 자격:

- 생애최초주택구입자, 다자녀가구, 2자녀 가구는 연소득 7천만원 이하

- 부부합산 연소득 6천만 원 이하 (신혼부부는 8.5천만 원 이하).

- 순자산가액 4.69억원 이하 무주택 세대주 (주택 구입 후 6개월 이내에 세대주가 되는 경우도 가능)

- 대상 주택:

- 주거 전용면적 85㎡ 이하, 주택 가격은 5억원 이하. (수도권 외 읍·면 지역은 100㎡ 이하)

- 대출 한도:

- 일반 최대 2.5억 원.

- 생애최초주택구입자 최대 3억 원.

- 신혼가구 및 2자녀 이상 가구 최대 4억 원.

- DTI 60% 이내

*DTI = 총부채상환비율 = (담보대출 상환금액 합계/총소득)*100 = 은행에서 볼 때 '네가 벌고 있는 돈에 현재 담보대출을 갚는데 얼마나 사용하고 있냐?는 것을 판단하여 60% 이상 사용하고 있다면 더 이상 대출을 해주지 않을꺼야'라는 기준. - LTV 70% 이내(생애최초주택구입자 80% 이내)

*LTV = 주택담보대출비율 = 주택가격이 5억이면 은행은 LTV 80% 니까 5억*80% 해서 4억까지 빌려줌. - 다만, 소득 및 주택가격에 따라 대출 한도는 달라질 수 있음.

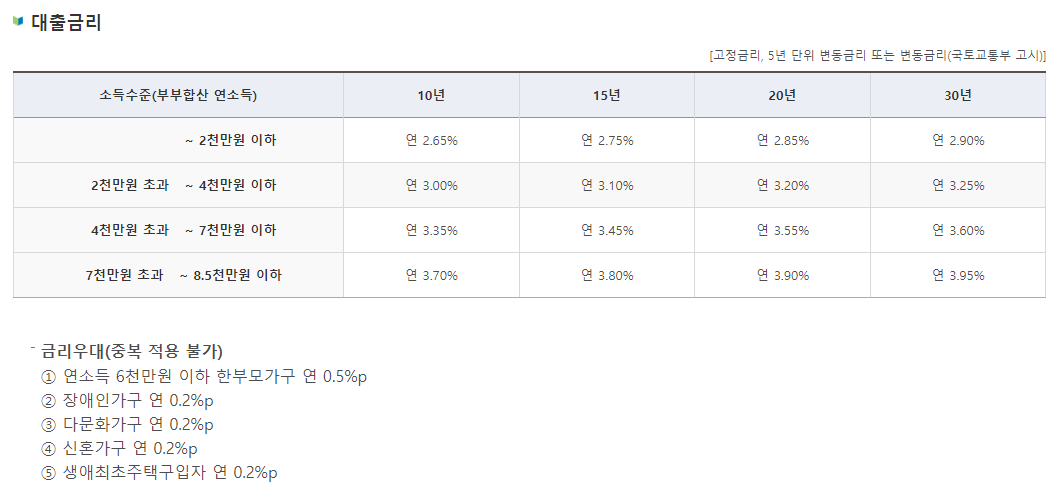

- 대출 금리:

- 연 2.65%~3.95%로 소득과 대출 기간에 따라 금리가 다름.

- 신혼부부의 경우 우대 금리(최대 0.2%포인트)가 추가 적용될 수 있음.

*추가 우대금리(중복 적용 가능)

- 청약(종합)저축 가입자 (본인 또는 배우자) 연 0.3%p~0.5%p

- 가입기간 5년 이상이고 60회차 이상 납입한 경우: 연 0.3%p

- 가입기간 10년 이상이고 120회차 이상 납입한 경우: 연 0.4%p

- 가입기간 15년 이상이고 180회차 이상 납입한 경우: 연 0.5%p

(단, 대출접수일로부터 6개월 이내 일괄 납부된 경우 우대금리 회차 인정대상에서 제외되고 선납은 포함)

- 청약(종합)저축 가입자 민영주택 청약 지역별 최소 예치금액 납입이 완료된 날로부터 5년 이상 0.3%p,

10년 이상 0.4%p, 15년 이상 0.5%p

- 부동산 전자계약 체결 (2024.12.31. 신규 접수분까지) 연 0.1%p

- 다자녀가구 연 0.7%p, 2자녀가구 연 0.5%p, 1자녀가구 연 0.3%p

- 신규 분양주택 가구 0.1%p

※ 우대금리 적용 후 최종금리가 연 1.5% 미만인 경우네는 연 1.5%로 적용

- 대출 기간:

- 10년, 15년, 20년, 30년 중 선택 가능.

- 상환 방식:

- 원리금 균등분할상환: 대출 원금과 이자를 균등하게 분할 상환.(비거치 또는 1년 거치)

- 원금 균등분할상환: 대출 원금을 매달 일정 금액씩 상환하며, 남은 금액에 대한 이자는 점점 줄어듦.(또는 체증식 상환)

◆ 디딤돌 대출 확인하기 ◆

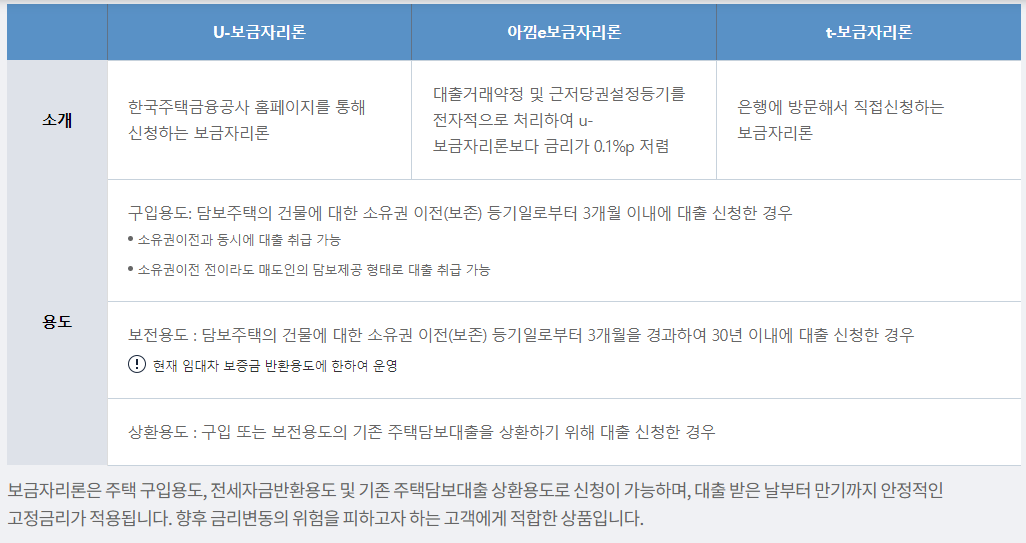

2. 보금자리론

보금자리론은 한국주택금융공사(HF)가 운영하는 상품으로, 주택 구입을 위해 고정 금리로 대출을 받을 수 있는 상품입니다. 특히 신혼부부는 소득 기준이 완화되고 우대 혜택이 주어집니다.

보금자리론은 총 3가지로 나뉘며, 이 중 t-보금자리론은 직접 은행에 방문해서 신청해야 하며, 아낌3보금자리론은 대출 거래약정 및 근저당권설정등기를 인터넷으로 처리하기 때문에 0.1%p 낮은 금리에 이용 가능합니다.

- 대출 자격:

- 민법상 성년

- 대한민국 국민(재외국민, 외국국적동포 포함)

- 한국신용정보원 신용정보관리규약 해당사항 없고 CB점수 271점 이상

*CB 점수: 신용등급 평가 점수 - 부부합산 연소득 7천만 원 이하

(신혼부부 및 결혼예정자는 8천5백만원 이하, 미성년자 1자녀 8천만원, 2자녀 9천만원, 3자녀 1억원). - 무주택자이거나 1주택자 (기존 주택을 6개월 내에 처분하는 조건).

- 대상 주택:

- 6억원 이하 주택.

- 아파트, 연립, 다세대, 단독주택 가능

- 오피스텔, 근린생활시설, 숙박시설 불가

- 분양권, 조합 입주권 주택 수에 포함

※ 매매시세, 감정평가액, 매매가 중 하나라도 6억 초과시 불가

※ 시세정보 (KB국민은행 평균가격), 주택공시가격 (국토부에서 공시), 분양가액 (신축아파트), 감정평가액 (금융사에서 감정평가) 순서로 적용.

- 6억원 이하 주택.

- 대출 한도:

- 최대 3억 6천만 원까지 가능.

- 다자녀 가구, 전세사기피해자 최대 4억원

- 생애최초주택구입자 최대 4.2억원

- 주택 가격의 최대 70%까지 대출 가능.

- 대출 금리:

- 4.20% ~ 4.50% (아낌e보금자리론 기준, 범위안내)

※ 추가 우대금리

아래 표에 따라 우대금리를 적용하며, 최대 1.0%p를 한도로 중복적용 가능 (신생가, 신혼가구는 중복 불가)

- 신혼가구 0.2%p

- 신생아출산가구(2년 이내 출산) 0.2%p

- 대출 기간:

- 10년, 15년, 20년, 30년 중 선택 가능.

- 만기 40년은 만 39세 이하 또는 만 49세 이하 신혼가구

- 만기 50년은 만 34세 이하 또는 만 39세 이하 신혼가구

- 10년, 15년, 20년, 30년 중 선택 가능.

- 상환 방식:

- 원리금 균등상환 또는 원금 균등상환 선택 가능.

◆ 보금자리론 확인하기 ◆

정부지원대출 이용 시 고려할 사항

- 소득 기준: 각 대출 상품마다 연소득 기준이 다르며, 신혼부부에 대한 우대 혜택이 존재하므로 소득에 따라 적절한 대출을 선택하는 것이 중요합니다.

- 대출 한도: 정부 대출은 주택 가격과 소득에 따라 대출 한도가 결정되므로, 본인이 구매하려는 주택 가격에 맞는 대출 상품을 선택해야 합니다.

- 상환 계획: 대출 기간과 상환 방식을 충분히 검토해, 본인의 상환 능력에 맞는 대출 계획을 세워야 합니다.

이러한 정부지원대출 상품들은 금리가 저렴하고, 자격 조건이 까다롭지 않아 신혼부부들에게 매우 유리한 선택이 될 수 있습니다. 하지만 각 상품마다 세부 조건과 우대 혜택이 다를 수 있으니, 정확한 정보를 바탕으로 신중하게 선택하는 것이 중요합니다.

반응형